任意整理とは?

任意整理とは、裁判所を介さないで債権者と直接交渉して、利息や遅延損害金のカットや分割払いの交渉をいていく方法です。

借金問題解決の中でも、手続きする人が最も多いのは

任意整理って聞いたことがあるけど、

任意整理をするメリットって

どんなことがあるの?

メリットは色々とあるけど、

裁判所を通さないから手続きが簡単だな。

他の方法と比べると手続きが完了するまでの期間が短い、

ってことだね。

そうなんだー。

裁判所が入ると、書類の準備やら申請で大変そうだし、

時間が掛かりそうだね…。

あとには、周りの友人や勤務先などにバレにくいとか、

建物などの財産はそのまま残せる、

といった点も任意整理のメリットだね。

周りの人にバレずに、内密で手続きできるっていうのは

とっても魅力的ね!

でも、メリットがある反面、

良いことばかりじゃないから、

当然にデメリットもあるんだよね…?

そうだね。今回は任意整理の

メリットとデメリットについて

詳しく説明していくね!

任意整理とは、

貸金業者との直接交渉によって借金総額を減らしたり、

毎月の返済額を減らして支払いの負担を減らしていく手続きのことです。

手続きが簡単で費用も安価なため、

債務整理を行う半数以上の人が任意整理を選択しています。

整理するカードの種類を選べるのがいいですね。

私の場合は、住宅ローンと金融機関の借金は外しました。

■ 任意整理の最大の特徴は「整理するカードを選べる」こと

任意整理のメリットのひとつが、

どのカード・どの借金を整理するかを自分で選べるという点です。

たとえば次のようなケースでも柔軟に対応できます👇

💳 「消費者金融のカードローンだけ」整理したい

🏠 「住宅ローンや車のローンはそのまま」続けたい

🛍 「生活費に使っていたクレジットカードだけ」整理したい

つまり、すべての借金を一括で手続きする必要がないのです。

■ 任意整理で整理対象にできるカードの種類

任意整理の対象となるのは、基本的に利息が発生する債務です。

カード・借入先の種類任意整理できる?備考

クレジットカード(ショッピング枠)△現金化目的や高額商品は交渉が難しい場合あり

クレジットカード(キャッシング枠)◎ほぼ全て対象

消費者金融(プロミス・アコムなど)◎任意整理で大幅な利息カットが可能

銀行カードローン◎交渉が必要だが整理可能

家賃・光熱費の未払い×任意整理の対象外(債務ではなく契約不履行)

奨学金△返済猶予制度との併用が望ましい

■ 任意整理を行うとどうなる?

任意整理を行うと、次のような効果があります。

✅ 将来利息がカットされる

✅ 毎月の返済額を減らせる

✅ 3〜5年で完済を目指せる

✅ 裁判所を通さないので家族に知られにくい

ただし、手続き中は対象カードが使えなくなるため、

生活費用のカードを残したい場合は、対象外にしておくことが重要です。

■ 任意整理を依頼する流れ

弁護士や司法書士に相談(無料相談が多数)

整理したいカード・借金を決定

取引履歴をもとに再計算(過払いがある場合も)

各債権者と交渉

和解成立 → 分割返済スタート

■ 弁護士・司法書士に相談するメリット

任意整理は「どのカードを整理するか」「どれを残すか」という判断が重要です。

専門家に相談することで、最も負担が少ない方法を提案してもらえます。

最近では、

📞 電話・LINE・メールだけで完結できる事務所も増えています。

家族や職場に知られず、スムーズに手続きできます。

■ まとめ:任意整理は“選べる”からこそ現実的

任意整理は、

「生活に必要なカードは残しつつ、無理なく返済したい」

という人にぴったりの債務整理です。

借金問題は一人で抱え込まず、まずは無料相談からはじめましょう。

👉 秘密厳守・相談無料の専門サイトはこちら

借金の不安を解決する「債務マスター」

任意整理とは、金融業者との直接交渉によって

利息や損害遅延金(滞納してしまった場合の損害金)を免除してもらい、

残った借金を3~5年の長期の分割払いで返済していく手続きのことです。

本人が金融業者と直接交渉するのは難しいです。

以下の表からもわかる通り、

任意整理はデメリットが少ない手続と言えます。

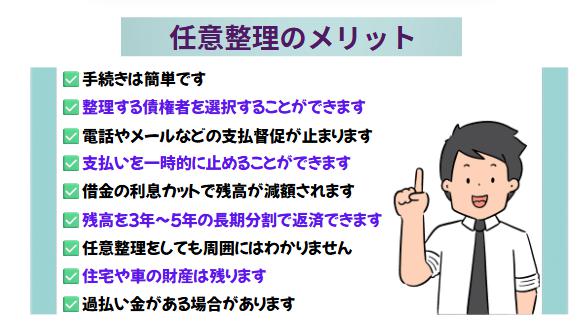

知っておきたい任意整理のメリット

任意整理には大きく分けて5つのメリットがあります。

・任意整理のメリット

・手続きが簡単(必要書類が少なく、裁判所に行く必要がない)

・金融業者からの督促が止まる

・財産を残せる

・家族や勤務先に知られるリスクが少ない

・就業不能にならない

・手続きが簡単(必要書類が少なく、裁判所に行く必要がない)

・任意整理はあくまで金融業者との私的な借金減額交渉ですので、

法律に定められた詳細なルールがあるわけではありません。

自己破産や個人再生では、

裁判所を通さないとできませんが

それに比べると、任意整理の手続きは、

かなり簡単なものといえます。

返済が滞ってくると、

貸金業者からの電話や手紙、メールなど

あらゆる方法で返済を迫ってきます。

このような督促行為は、

対応するのも嫌な思いがしますし、

なにより精神的に負担がかかります。

任意整理を弁護士等に依頼をすれば、

弁護士等から金融業者に対して、

受任通知を送信します。

(依頼者の代理人となった旨の通知)

金融業者はそれ以降、

督促行為が一切できなくなります。

任意整理は、財産がある場合、

処分して、お金に換えることもできます。

また、財産として残すことも可能です。

任意整理は、債権者と直接の借金減額交渉に過ぎないので、

自己破産や個人再生とは違って、

すべての債権者を対象とする必要がありません。

複数の債権者のうち、任意整理をする債権者と

任意整理をしない債権者を選ぶことができます。

住宅や車等の担保付の財産については

任意整理の対象から外すことができます。

このやり方をすれば、

財産を残すことが可能なのです。

自己破産や個人再生は、裁判所を介しますから

家計の収支状況や勤務先からの退職金の有無や、

生命保険の払い戻しなど金額等を裁判所に

申告する必要があります。

生計を共にする家族や

勤務先の協力を得なければならないことがあります。

例えば、個人再生では夫婦共働きの場合だと、

借金をしている本人だけにとどまらず、

配偶者の住民票、給与明細や源泉徴収票等が必要になることもあります。

自己破産では借金をしている本人名義のほとんどの財産が、

差し押さえられます。

住宅や車等の処分には事前に家族に説明をする必要があり

ばれずに手続きするのは難しいといえるでしょう。

しかし、任意整理では、

家族や勤務先の協力が必要な書類提出は

義務づけられていません。

書類提出の過程で、

家族や勤務先にバレれてしまうリスクはほとんどありません。

自己破産や個人再生では、

義務付けられている官報掲載も、

任意整理にはありません。

任意整理はデメリットが少ないと言われていますが、

知っておくべきデメリットが3つあります。

任意整理の3つのデメリット

・信用情報機関に登録されてしまう

・担保や保証人がついている場合、

担保実行や保証人に請求されるリスクがある

・裁判を起こされるリスクがある

信用情報は「ブラックリスト」などと呼ばれることもありますが、

そのようなリストが出回るわけではありません。

金融機関がクレジットやローンなどを締結する際、

その人の契約内容、返済・支払い状況、取引状況などを

管理しているJICCやCICといった信用機関に対して

調査します。

任意整理をすると、

その情報が信用情報機関に登録されてしまいます。

そのため、5~7年間くらいは新たにお金を借りたり、

新しいカードを作ることが難しくなります。

信用情報に登録される内容や期間は、

法律で明確に決まっていません。

この3つのデメリットのうち、

信用情報機関への登録だけは回避することができません。

たとえ任意整理をしなかったとしても、

返済が数回滞ってしまえば、

信用情報に登録されてしまいます。

いずれ登録されてしまうのであれば、

早めに任意整理をしてしまったほうが

得策だと思います。

また、担保が付いた借金や保証人付きの借金がある場合は、

これらの借金を任意整理してしまうと、

担保が実行されたり(車を引き揚げられるなど)、

保証人に対して金融業者から請求がされてしまうというリスクがあります。

ただし、メリットの項目でも触れたように、

担保や保証人付きの借金は、

任意整理の対象から外せばいいのです。

このデメリットを回避することができます。

債務整理をしようとすると、

金融業者によっては貸金返還請求訴訟という裁判を

起こしてくることがあります。

もしその裁判に負けてしまった場合、

給与等を差し押さえられてしまう可能性もあります。

ただし、債務整理を数多く扱っている弁護士であれば、

どの金融業者が裁判を起こしてくる可能性が高いのか、

どの金融業者がいくら位の借金減額に応じてくれるのか

経験から知っています。

裁判を起こしてくる可能性が高い金融業者を

債務整理の対象から外してしまえば、

このデメリットも回避できる可能性が高いといえます。

任意整理に限らず、債務整理をする場合、

まずは借金がどれくらいあるのかを確定させなくてはなりません。

複数の金融業者に借金がある場合、

その内訳もしっかりと把握して、

自分が返済に充てていける金額も決めておく必要があります。

任意整理の手続きは

基本的に以下の3つのステップを踏むことになります。

金融業者との契約書や督促状などを集めて借金総額、

借入日、利息、返済済みの金額などを明確にします。

借金総額が確定したら、過払い金の有無を確認します。

過払い金とは、

利息制限法を越える金利で借りていた場合、

グレーゾーン金利が発生する可能性があります。

つまり、払い過ぎていたお金のことです。

過払い金があった場合は、

それを元本に充てて借金を減らしていきますが、

元本を超える過払い金があったときは、

借金がゼロとなって残りは返還されます。

過払い金の確認をしたうえで

今後の返済計画案を作ります。

返済案を元に弁護士が」金融業者との交渉に入る前に、

業者への返済を止めます。

そして、金融業者各社へ返済案を送って交渉に入ります。

任意整理は金融業者との直接交渉なります。

「業者の承諾」が必要になります。

この交渉がまとまれば、

和解という形になります。

若い契約書を取り交わして、

返済計画に沿って返済を行っていくことになります。

続いては金融業者との交渉内容について、

具体的にみていきましょう。

任意整理は裁判所への申立ての必要もなく、

やろうと思えば自分ひとりでも手続きができるように思えますが、

あまりおすすめはできません。

なぜなら、本人、自ら金融業者と交渉をしても、

業者が相手にしてくれません。

督促をかける方が良いですからね。

交渉に応じてくれなかったり、

応じてくれたとしても条件が非常に悪いケースがほとんどだからです。

そのため、法律の専門家の弁護士や司法書士に依頼をして、

少しでも有利な条件で金融業者と和解する

というのが一般的となっています。

※司法書士は借入額が140万円を超える案件は、裁判になった時の代理人になれません。

仮に自分ひとりで金融業者と交渉してみても、

金融業者は普段から交渉に慣れている人たちなので、

知識や経験といった点で圧倒的に不利と言えます。

場合によっては、

金融業者にうまく言いくるめられてしまうこともあるので、

弁護士等の専門家に任せて交渉を進めるのが得策と言えるでしょう。

法律の専門家に金融業者との交渉を任せるとしても、

具体的にはどんなことを交渉していくのでしょうか。

任意整理の交渉のポイントは、大きく分けて2つです。

任意整理の交渉のポイント

・支払い総額を減らす

・月々の返済額を減らす

ある程度まとまった頭金が用意できる場合、

「頭金を支払うので、

借金の元金を減らして欲しい」といった交渉ができます。

借金をしている人の経済状況が非常に厳しい場合、

借金全額を返済することが将来的にも困難でしたら、

弁護士等から金融業者にその事情を説明して、

元金を減らしてもらうよう交渉することもあります。

金融業者としても、

お金を貸している人が自己破産した場合、

貸したお金がほとんど取り戻せないよりは、

少しでも、回収できるのあれば

多少は残高を減らしてもいいか

と考えてくれる場合もあるのです。

金融業者は、

お金を貸すときに利息を取ることで利益を出しており、

借金を完済するまでずっと、利息は発生し続けます。

毎月の返済額が小額で、

利息分だけ支払っているような状況の場合、

支払っても支払っても借金は減りません。

そこで、任意整理の交渉では、

金融業者に利息をカットしてもらい、

今後支払うお金はすべて元金に充ててもらうように交渉していきます。

この交渉が成立すれば、

支払い総額を大きく減らすことも可能です。

月々の金額が減ることで、返済も楽になります。

利息の計算例

例えば、利率18%で50万円の借金をしている場合、

毎月1万円ずつ返済していくと、完済までに

約7年半、支払い総額は約90万円

例えば、利率15%で100万円の借金をしている場合、

毎月3万円ずつ返済していくと、

完済までに約3年半、支払い総額は約130万円

月々の返済額を減らす

上記の方法で支払総額を減らすことができたとしても、

その返済方法が次の問題となります。

「毎月の返済額を少しでも減らすことができたら・・・」

とお考えの方もいらっしゃるかと思います。

そこで弁護士が金融業者に対して、

返済を長期の分割払いにすることによって、

毎月の返済額を減らしてもらうよう交渉するのです。

一般的に、

概ね3年(36回)~5年(60回)の分割払いでの和解に

応じてくれる金融業者が多いです。

例えば、支払い総額が120万円で、

これを1年で返さなければならない場合、

毎月の返済額は「120÷12か月=10万円」になります。

これを完済するのに3年かけていいとなれば、

月々の返済額は

「120÷36か月=3万3,333円」で

済むことになるのです。

もし、金融業者が5年の長期分割払いに応じてくれれば、

月々の返済額は「120÷60か月=2万円」

まで減額することができます。

金融業者によっては、

5年(60回)を超える長期分割に応じてくれるところもあります。

このような交渉を通じて、

無理のない返済額まで月々の返済額を減らし、

分割払いによる完済を目指していくのです。

100万円を返済する場合

1年間、12回分割だと月々8万3,333円

3年間、36回分割だと月々2万7,777円

5年間、60回分割だと月々1万6,666円

100回分割なら、月1万円まで減らせます

任意整理を検討する際の参考にしていただければと思います。

A:5年~7年は住宅ローンを組むことは難しいでしょう。

任意整理のデメリットの1つとしても触れましたが、

任意整理をすると信用情報機関に

事故情報が登録されてしまい、

登録されている期間は、

新規のクレジットカード発行やローンを組むことなどが

難しくなります。

住宅ローンの場合も同様で、

金融機関にはローンの審査時に事故情報が知られてしまうので、

事故情報の登録が解消されるまでの5年~7年の間は、

住宅ローンを組めないと考えておくべきでしょう。

A:基本的にはバレません。

任意整理は裁判所を通さずに債権者と交渉する手続きなので、

自宅や職場に通知が届くこともほとんどありません。

弁護士や司法書士に依頼すれば、本人以外に連絡がいくことはありません。

ただし、給与差し押さえなどが起きていた場合は別です。

A:原則として、クレジットカード・消費者金融・カードローンなどの借金は

任意整理が可能です。

ただし、以下のような借金は対象外です:

住宅ローン

自動車ローン(所有権留保あり)

税金や健康保険料などの公的債務

交渉が成立するかは

借入先や金額、返済状況によって異なります。

A:はい、任意整理をすると信用情報機関に

事故情報(いわゆるブラックリスト)として登録されます。

この状態は通常5年~7年間間続きます。

登録中はクレジットカードの新規発行や、

ローンを組むことが難しくなります。

A:利息や遅延損害金はカットされることが多いです。

元金については原則返済しますが、

将来利息の免除や返済期間の延長によって

毎月の負担が軽減されるケースが多いです。

具体的な条件は、債権者との交渉次第になります。

任意整理について説明してきました。

メリット・デメリットをよく考えて、行動してください。アヴァンス法務事務所 債務整理

A:無職で収入がない場合、任意整理をすることは難しいといえます。

先に説明しましたが、任意整理は利息や損害遅延金などをカットしてもらい、

残った借金を分割で支払っていく手続きとなります。

そのため、安定した収入が見込めない無職の方は、

借金を分割で支払っていく能力がないと判断されてしまい、

金融業者が和解に応じてくれる可能性は

極めて低いといえるでしょう。

A:保証人付きの借金を対象として任意整理をした場合、

その借金の請求が保証人にいく可能性があります。

ただし、自己破産や個人再生とは違い、

任意整理の場合はどの借金を対象に手続きするのかを選べますので、

保証人付きの借金を対象から外すことにより、

保証人に影響を与えずに済みます。

また、保証人付きの借金であっても、

保証人と連名で任意整理をすれば

保証人に請求がいくことはありませんが、

その場合、保証人についても信用情報機関に事故情報が登録されてしまいます。

A:弁護士等に相談する前に、最低限、以下の書類を用意した方が良いでしょう。

・身分証明書※免許証、パスポートなど

・借金をしている金融業者の一覧表

・各金融業者との契約書

・印鑑

ただし、任意整理は裁判所を通す公的な手続きではないため、

決められた書類を全て揃えなければ

手続きできないといったことはありませんので、

上記のものが用意できない場合でも

弁護士等に相談してみることをおすすめします。

A:目安にはなりますが、

弁護士等に相談してから金融業者との和解成立までに掛かる期間は、

概ね2ヶ月~半年程度です。

任意整理は公的な手続きではなく、

あくまで私的な交渉となりますので、

明確な手順やルール、決められた期限はありません。

交渉先となるのはどこの業者なのか、

交渉が必要な業者は何社あるのか、

といった事情により手続き完了までに要する期間は変わってきます。

また、弁護士に依頼をすれば、

金融業者からの督促もすぐに止まりますし、

自己破産や個人再生なども選択肢として考慮しながら、

借金に悩んでいる人それぞれに合った最良の解決方法を検討してくれるはずです。

最近では事前相談を無料としている弁護士も多いので、

ひとまずお金のことは気にせず、

ぜひ一度相談だけでもしてみるとよいでしょう。

借金問題に毎日悩まされ、

なんとか解決したいけど誰にも相談できない…

そのような人には、弁護士による借金の無料減額診断をお勧めしています。

無料減額診断では、借入れ状況やお住まいの地域等から、

あなたに最適な借金の解決方法をアドバイスしてくれます。

実際に多くの方が弁護士に無料診断をしてもらうことにより、

借金問題から解放されています。

そしてほとんどの方が声をそろえて言うのが、

「こんなに簡単に解決できるのなら、

もっと早く相談しておけば良かった」という事です。

借金問題は悩んでいる間にも利息や延滞金が増え続け、

どんどん状況が深刻化していきます。

まずは匿名で自分の状況を診断してもらい、

1日も早く解決へ向けた第一歩を

踏み出す事をお勧めします。